Engpassmanagement: Mehr als Redispatch 2.0 – Konzepte im internationalen Vergleich

Die Notwendigkeit einer zielgerichteten, zügigen Transformation des deutschen Energiesystems zeigt sich in diesen Tagen überdeutlich. Mit der Dezentralisierung der Energieerzeugung durch den Ausbau Erneuerbarer Energien wird vermehrt diskutiert, wie künftig die Netz- und Systemstabilität sichergestellt werden kann. Großes Potenzial bietet dabei die Einbindung kleinteiliger Erzeugungsanlagen und Verbraucher. Ein initialer Schritt zur Hebung dieses Potenzials wurde in Deutschland mit der Einführung des Redispatch 2.0 gemacht. Ein aktueller Diskussionspunkt zur weiteren Ausgestaltung des Prozesses ist die Integration von flexiblen Lasten, welche durch die Elektrifizierung des Mobilitäts- und Wärmesektors zunehmend verfügbar sind. Mit einem Blick ins Ausland werden in diesem Artikel die Überlegungen zur Ausgestaltung des Einsatzes kleinteiliger Anlagen für das Engpassmanagement um alternative Ansätze ergänzt und im Hinblick auf das deutsche Energiesystem diskutiert.

Das deutsche Energiesystem befindet sich im Wandel. Neben der angestrebten Abschaltung fossiler und nuklearer Großkraftwerke verschiebt sich durch die Elektrifizierung in den Sektoren Industrie, Wärme und Mobilität auch deren Versorgung in den Stromsektor. Die Folge ist eine Vielzahl neuer, elektrischer Verbraucher, welche Netzbetreiber in ihren Prozessen der Betriebsführung vor Herausforderungen stellen. Andererseits ermöglicht die fortschreitende Digitalisierung auch neue Strategien des Netzbetriebs. Eine zentrale Rolle könnten dabei Elektrofahrzeuge einnehmen, die aufgrund ihrer Speicherkapazität neue Komponenten für Netz- und Systemdienstleistungsprozesse darstellen können. Die Betrachtung der in Europa derzeit schnell steigenden Zulassungszahlen von Elektrofahrzeugen bekräftigt diese These und verdeutlicht zugleich, dass die Elektrifizierung des Mobilitätssektors eine grenzüberschreitende Entwicklung ist [1]. Infolgedessen bietet es sich im Kontext der in Deutschland geführten Diskussion um die prozessuale und technische Umsetzung der Einbindung von Elektrofahrzeugen in Netz- und Systemdienstleistungsprozesse an, auch einen Blick über nationale Grenzen zu werfen. Auch für international agierende Automobil- und Komponentenhersteller kann eine europaweite Berücksichtigung dieses Wandels wichtig sein.

Andere Länder werden mit ähnlichen Herausforderungen wie Deutschland konfrontiert. Im europäischen Raum unterliegen die Länder dabei denselben europäischen Regelwerken. Die „Electricity Balancing Guideline“ der Europäischen Kommission bildet eine gemeinsame Grundlage für die Ausgestaltung von Prozessen für die Sicherstellung der Systemstabilität. Ziel der Richtlinie ist es, einen Markt zu schaffen, über welchen die Übertragungsnetzbetreiber (ÜNB) die zur Verfügung stehenden Ressourcen gemeinsam nutzen können. Außerdem werden der Einbezug von Erneuerbare-Energien-Anlagen (EE-Anlagen) sowie Eingriffsmöglichkeiten in das Verbrauchsverhalten angestrebt. Damit sollen die Versorgungssicherheit erhöht, Emissionen begrenzt und Kosten gesenkt werden. [2] Daneben legt die „Verordnung über Kapazitätsvergabe und Engpassmanagement“ Vorgaben für die Kopplung kurzfristiger Stromhandelsmärkte in der EU fest und definiert das Vorgehen zur Berechnung grenzüberschreitender Kapazitäten. [3] Die europaweit geltenden Richtlinien sollen von den Mitgliedsstaaten auf nationaler Ebene umgesetzt werden. Verschiedene Ansätze zur Gewährleistung der Systemstabilität werden nachfolgend vorgestellt und deren Anwendung in verschiedenen Ländern diskutiert.

Netz- und Systemdienstleistungen

In diesem Artikel werden Netz- und Systemdienstleistungen wie folgt definiert:

- Netzdienstleistungen: Als Netzdienstleistungen werden Maßnahmen bezeichnet, die in der Netzbetriebsführung der (lokale) Engpassbehebung dienen.

- Systemdienstleistungen: Als Systemdienstleistungen werden übergeordnete systemische Maßnahmen, die im Rahmen der Frequenz- und Spannungshaltung zur Systemstabilität beitragen, definiert, wie beispielsweise die Erbringung von Regelleistung.

Status Quo und aktuelle Diskussion in Deutschland

Redispatch (1.0)

Entsprechend des Energiewirtschaftsgesetzes (§§ 13, 14 EnWG) sind Stromnetzbetreiber in Deutschland dazu verpflichtet, für die Sicherheit und Zuverlässigkeit der Elektrizitätsversorgung in ihrem Netz zu sorgen. Falls die Day-Ahead-Leistungsprognosen durch die ÜNBs aufgrund des geplanten Dispatch Netzengpässe erwarten lassen, werden zur Gewährleistung der Netzstabilität und zur Vermeidung von Netzengpässen sogenannte „Redispatch“-Maßnahmen durchgeführt. Dies bedeutet, dass Kraftwerke in verbrauchsstarken Regionen aktiviert werden und gleichzeitig Kraftwerke, die zur Entstehung des Netzengpasses beitragen, angewiesen werden, ihre Leistung entgegen dem ursprünglich geplanten Dispatch zu reduzieren. Der „klassische“ Redispatch in der Vergangenheit wurde bislang mit konventionellen Großkraftwerken ab 10 MW durchgeführt.

Redispatch 2.0

Im Gegensatz zu konventionellen Kraftwerken ist das Hochfahren der Einspeisung bei EE-Anlagen nur bedingt möglich. Zur Vermeidung von Netzengpässen fand bis zum 30. September 2021 eine Abregelung dargebotsabhängiger Anlagen im Rahmen des sogenannten Einspeisemanagements statt, wobei für die resultierende Ausfallarbeit entsprechende Entschädigungszahlungen an die Anlagenbetreiber geleistet werden mussten [4]. Das Einspeisemanagement wurde durch das novellierte Netzausbaubeschleunigungsgesetz (NABEG 2.0) abgelöst und in den aktuell regulierten Redispatch 2.0 überführt. Dieser verpflichtet Anlagen mit einer Leistung ab 100 kW zur Teilnahme, wodurch das zur Verfügung stehende Flexibilitätspotenzial neben bisher konventionellen Erzeugungsanlagen ab 100 kW nun auch EE-Anlagen und Kraft-Wärme-Kopplungs-Anlagen mit Leistungen zwischen 100 kW und 10 MW einschließt. Für Anlagen unter 100 kW ist die Teilnahme am Redispatch verpflichtend, sofern sie vom Netzbetreiber steuerbar sind. Hierdurch steigt die Anzahl an Anlagen, die am Redispatch teilnehmen von ca. 80 auf ca. 60.000. Kapazität aus elektrischen Speichersystemen oder Elektroautos sowie nachfrageseitiges Potenzial wird nicht erfasst und steht aktuell nicht für Redispatch zur Verfügung. Die finanzielle Kompensation in diesem Modell des selbstkostenbasierten Redispatchs vergütet ausschließlich die aufgrund des Redispatchs entgangenen Einnahmen. [5]

§14a Steuerbare Verbrauchseinrichtungen

Ein weiteres Instrument zur Sicherstellung einer effizienten Netzbetriebsführung sowie für den erfolgreichen Um- bzw. Ausbau des Verteilnetztes stellt der § 14a EnWG dar. Dieser soll nach seiner Ausgestaltung primär die Steuerbarkeit von Flexibilitäten in den untersten Ebenen des Verteilnetzes durch die Verteilnetzbetreiber regulieren [6]. Ziel ist die Reduktion des notwendigen Netzausbaus, der aus der Integration von EE-Anlagen sowie der Elektrifizierung der Sektoren Mobilität und Wärme resultiert. Durch eine Steuerbarkeit der Flexibilitäten müssten die Verteilnetze somit nicht für Zeitpunkte absoluter Spitzenlast ausgebaut werden. Konzepte zur Ausgestaltung werden von verschiedensten beteiligten Akteuren kontrovers diskutiert. Fragestellungen rund um die Definition der steuerbaren Anlagen, den Ablauf der Steuerprozesse, die Art, den Grad und die Dauer der Steuerung, finanzielle Anreize sowie die einzusetzende Technik stehen aktuell im Mittelpunkt der Diskussion.

Redispatch 3.0

Aus Perspektive der Netzbetreiber bieten auch dezentrale Flexibilitäten mit Anschlussleistungen unter 100 kW das Potenzial, über eine mögliche §14a-Steuerung hinaus, einen energie- und netzwirtschaftlichen Mehrwert für Redispatch-Maßnahmen zu generieren. Dieser dritte Schritt in der Evolution des Redispatch wird folglich als „Redispatch 3.0“ bezeichnet. Eine bereits beim Redispatch 2.0 zentrale Herausforderung ist der effiziente Informationsaustausch zwischen Übertragungs- und Verteilnetzbetreibern sowie die Kommunikation mit den Erzeugungsanlagen und Verbrauchern. Dies intensiviert sich im Konzept des marktbasierten „Redispatch 3.0“ aufgrund der Vielzahl steuerbarer Energieerzeugungs- und Verbrauchseinheiten, die in den Prozess eingebunden werden könnten. Insbesondere der Aufbau einer Cloud-basierten und mit dem BSI regelkonformen IoT-Alternative zu klassischen Netzleitsystemen wird in diesem Konzept angestrebt. Die heute in der Kommunikations-Kaskade nicht verfügbaren Kleinstanlagen sollen zukünftig über die CLS-Funktionen der im Smart-Meter-Rollout installierten, intelligenten Messsysteme angebunden werden. [7] Die Umsetzung der Konzepte zur Weiterentwicklung des Redispatch 2.0 wird in diversen Forschungsprojekten, wie z. B. dem gleichnamigen Förderprojekt „Redispatch 3.0“, pilotiert [8]. Bereits realisierte Konzepte sind die Flexibilitätsmärkte im SINTEG-Projekt „C/sells“, die auch nachfrageseitige Flexibilität für das Netzengpassmanagement nutzen. Der im Projekt entwickelte „Altdorfer Flexmarkt“ hatte bereits Kleinstflexibilitäten (z. B. Wärmepumpen) in eine Flexibilitäts-Plattform eingebunden [9].

Alternative Konzepte

Marktbasierter Redispatch

Eine Alternative zum kostenbasierten Redispatch sind marktbasierte Modelle. Im Kontext der netzdienlichen Nutzung von Flexibilität auf Basis von marktseitigen Preissignalen auf Übertragungsnetzebene spricht man von marktbasiertem Redispatch. Auf Verteilnetzebene sind zudem die Begriffe Flexibilitätsmarkt oder „Smart Market“ geläufig.

Wie funktioniert ein marktbasierter Redispatch?

Alle Akteure können freiwillig an einem marktbasierten Redispatch teilnehmen und ihre Flexibilität per Gebot zur Verfügung stellen. Bei Inanspruchnahme erfolgt eine Kompensationszahlung [10].

Der marktbasierte Redispatch soll Akteuren zusätzliche Erlöspotenziale bieten und diese somit zur Teilnahme motivieren. Zudem können weitere, insbesondere kleinteiligere Flexibilitäten wie bspw. Lasten, dezentrale Erzeuger oder Speicher das Flexibilitätspotenzial erhöhen [2]. Des Weiteren wird durch das Einbinden mehrerer Anlagen eine bessere räumliche Verteilung erreicht, wodurch gezielt Anlagen mit einer höheren Sensitivität auf einen konkreten Engpass genutzt werden können. Durch die höhere Anzahl an Marktteilnehmern kann bei ausreichendem monetären Anreiz mehr Wettbewerb zwischen den Akteuren entstehen. Zudem gewinnt die Preisbildung an Transparenz. Nachteilig können Problematiken wie strategisches Gebotsverhalten oder die Ausübung von Marktmacht auftreten. Für eine genauere Betrachtung dieser Themen sei auf [11] verwiesen. Verschiedene Konzepte, wie ein marktbasierter Redispatch oder Flexibilitätsmarkt ausgestaltet werden kann, wurden bspw. im Projekt „C/sells“ im Rahmen des Förderprogramms SINTEG entwickelt und erprobt [9].

Preissignale: Zonal und Nodal Pricing

Eine weitere, in einigen Ländern angewandte, Alternative zur Hebung von Flexibilitätspotenzialen sind Preisanreize. Je nach Unterteilung des Netzgebietes spricht man hier von „zonal pricing“ oder „nodal pricing“. Beim „zonal pricing“ wird das Netz in verschiedene Gebotszonen unterteilt, sodass zonale Strompreise entstehen. Beim „nodal pricing“ oder auch „locational marginal pricing“ werden die Preise mit einer höheren räumlichen Auflösung netzknotenscharf bestimmt.

Durch das Einteilen des Netzgebietes in verschiedene Gebotszonen können verschiedene Preise für verschiedene Netzgebiete entstehen, wobei ein Preis für die gesamte Gebotszone gilt. Die entstehenden zonalen Preise bilden Engpässe zwischen den Zonen ab und können strukturbedingten Netzengpässen, wie z. B. den in Deutschland auftretenden Nord-Süd Engpässen, entgegenwirken. Im Falle eines Engpasses steigen die Preise bspw. in der Zone nach dem Engpass, wodurch die Erzeugung rentabler und der Verbrauch teurer wird und fallen in der Zone vor dem Engpass, wodurch die Erzeugung weniger attraktiv und der Verbrauch kostengünstiger wird. Infolgedessen wird die engpassbehaftete Leitung entlastet. Des Weiteren werden hierdurch regionale Investitionsanreize gesetzt, die strukturellen Engpässen zwischen den Gebotszonen langfristig vorbeugen können [10].

Bei einer nodalen Preisgestaltung wird der optimale Einsatz von Erzeugern und Verbrauchern unter Berücksichtigung der Netzkapazitäten monetär abgebildet. Daraus folgt, dass Markt und Netz zusammen optimiert werden. Hierbei plant der Systembetreiber zentral den optimalen, engpassvermeidenden Kraftwerkseinsatz („central dispatch“). Solange es keine Engpässe gibt, befinden sich die Preise an allen Knoten auf dem gleichen Niveau [12]. Entsteht ein Engpass, werden die Marktpreise knotenscharf angepasst. Das heißt, der Marktpreis steigt an Knoten, an denen eine erhöhte Einspeisung oder eine geringere Last den Engpass entschärft und sinkt an Knoten, an denen eine geringere Einspeisung oder eine größere Last die engpassbehaftete Leitung entlastet. Die Knotenpreise stellen somit den „Grenznutzen für das Gesamtsystem, wenn an diesem Knoten eine MWh zusätzlich eingespeist wird“ [12] dar. Das marktbasierte System ermöglicht es, dass alle Akteure Gebote abgeben und so zum Engpassmanagement beitragen können [10].

Netzdienstleistungen im Ländervergleich

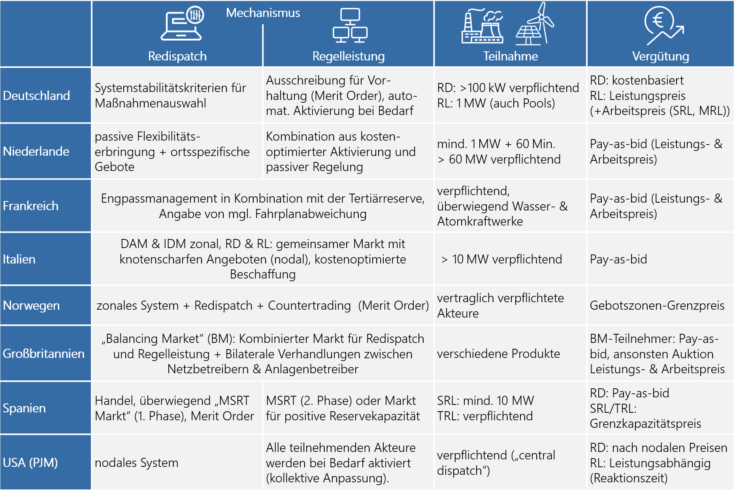

Im Folgenden werden ausgewählte Länder mit ihren Systemdienstleistungsprozessen beschrieben. Die explizit getroffene Länderauswahl basiert auf der Recherche zu den bereits vorgestellten, alternativen Konzepten, die dort bereits Anwendung finden. Abbildung 1 gibt einen Überblick über die betrachteten Länder, ihre Mechanismen für Redispatching sowie die Erbringung von Regelleistung.

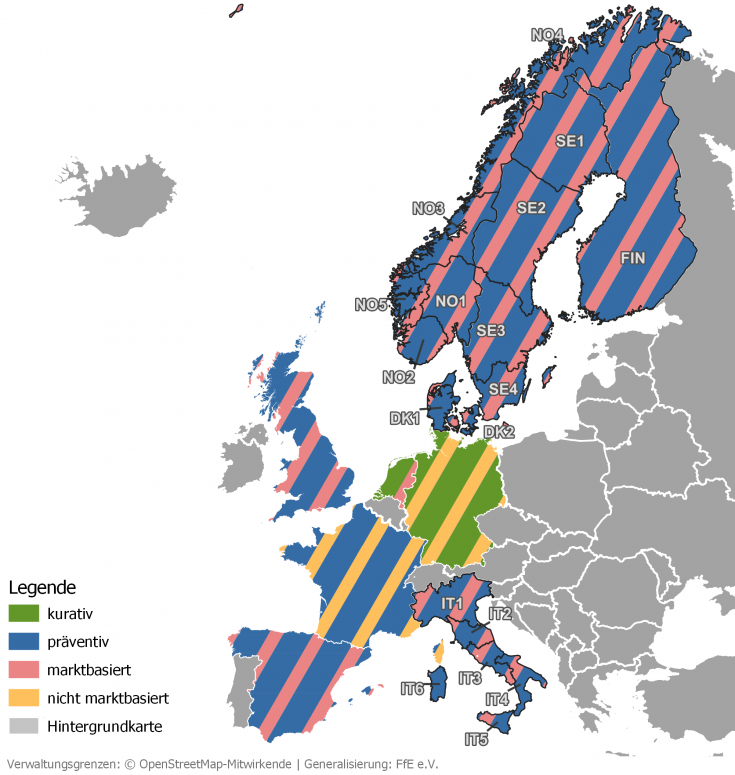

In Abbildung 2 ist graphisch dargestellt, welche der ausgewählten Länder marktbasierte oder regulierte und präventive oder kurative Engpassmanagementmaßnahmen anwenden.

Niederlande – innovative Konzepte im Realbetrieb

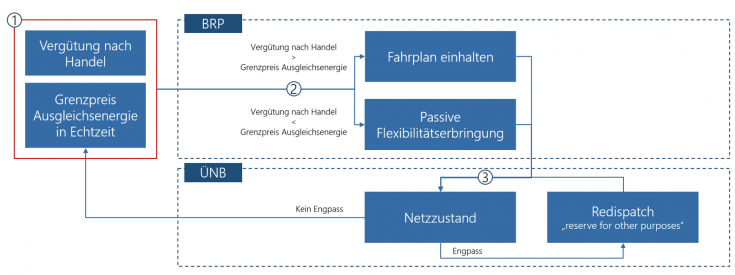

Die Flexibilitätserbringung in den Niederlanden setzt sich aus einer Kombination passiver Flexibilitätserbringung („passive balancing“) und einem kostenoptimierten Eingreifen des ÜNB zusammen. In den Niederlanden gibt es mit TenneT nur einen ÜNB. Um die passive Flexibilitätserbringung dezentral zu fördern, veröffentlicht der ÜNB nahezu in Echtzeit einen einheitlichen Grenzpreis für Ausgleichsenergie. Dieser dient als monetäres Signal für die Akteure und motiviert sie, ihren Fahrplan netzdienlich anzupassen. Diese Form der Flexibilität untersteht keiner direkten Kontrolle des ÜNB. Der einheitliche Grenzpreis spiegelt den Energiepreis der teuersten aktivierten Reserveeinheit wider. Im Falle der gleichzeitigen Aktivierung von positiver und negativer Flexibilität im Zuge der Engpassbehebung kommt es automatisch zu einem Preissplit und der Anreiz für die passive Flexibilitätserbringung, die bei der Engpassbehebung durch den ÜNB hinderlich sein kann, entfällt. Der Preissplit stellt eine implizite Sanktion für Abweichungen von dem geplanten Produktionsfahrplan dar. Zusätzlich zur passiven Flexibilitätserbringung sind Akteure ab einer installierten Leistung von 60 MW verpflichtet, Leistung, die mehr produziert oder weniger verbraucht werden kann, als Ausgleichsenergie anzubieten [13]. Akteure mit einer installierten Leistung kleiner als 60 MW können ihre Flexibilität ortsspezifisch per Gebot als „reserve for other purposes“ (Reserve für andere Zwecke) anbieten. Gebote können ab sieben Tagen vor der Ausführung und bis zum Beginn der technischen Vorbereitungszeit am Ausführungstag, mindestens ca. 45 Minuten vorher, abgegeben werden. Es muss mindestens 1 MW für 60 Minuten geboten werden. Der ÜNB wählt bei Bedarf der Merit-Order folgend Angebote für das Redispatching aus, bis der Engpass gelöst ist. Vergütet wird ein Leistungs- und ein Arbeitspreis auf Pay-as-bid-Basis.

Im Falle eines Engpasses wird der die engpassbelasteten Leitungen betreffende Handel auf dem Intraday-Markt (IDM) eingeschränkt, sodass kein weiterer Engpass entsteht. Eine direkte Aktivierung der Regelleistung durch Redispatching erfolgt nicht, allerdings können Akteure mit der gleichen Kapazität ein Gebot für Regelleistung und für Redispatching abgeben. Infolgedessen müssen Akteure bei Inanspruchnahme des Gebots für Redispatching ihr Gebot für Regelleistung anpassen oder zurückziehen [14].

Falls die angebotene Ausgleichsenergie nicht ausreicht, veröffentlicht der ÜNB ein Gesuch um Gebotsabgaben, in dem die benötigte Ausgleichsenergie und die betroffene Region definiert wird. Zudem dürfen Marktteilnehmer dann nicht von ihrer Prognose in die jeweilige Richtung abweichen. Falls das Gesuch nicht erfolgreich ist, wird das Gesuch erneut ortsunabhängig veröffentlicht. [15][16]

Frankreich – präventiv durch ausreichend regelbare Erzeugung

In Frankreich erfolgt die Beschaffung der benötigten Flexibilität für das Engpassmanagement gekoppelt mit der benötigten Ausgleichsenergie für die Tertiärreserve der Regelleistung im Rahmen des „mécanisme d’ajustement“ (Ausgleichsmechanismus). Die Planung erfolgt allerdings getrennt: Zuerst wird das Engpassmanagement und dann der Einsatz der Regelleistung geplant. Alles wird zentral vom alleinigen ÜNB „Réseau de Transport d’Electricité“ (RTE) ausgeführt. Im Zuge des Engpassmanagements sind Kraftwerksbetreiber rechtlich zu einem impliziten Angebot freier Kapazitäten verpflichtet [17]. Das bedeutet, dass der ÜNB über den technischen Fahrplan sowie die technische Kapazität eines Kraftwerks informiert ist und über die nicht genutzte Kapazität des Kraftwerks verfügen darf. Der Kraftwerksbetreiber legt einen Preis für jedwede Fahrplanänderung fest, sodass nach dem Pay-as-bid-Prinzip vergütet wird. Um möglichst kostengünstige Reserven mit längerer Startzeit nutzen zu können, aktiviert der ÜNB diese Reserven bereits präventiv bis zu einer Stunde vor Abruf. Dies geschieht manuell im Rahmen des Ausgleichsmechanismus. Mit dem tatsächlichen Abruf der Flexibilität wartet der ÜNB so lange wie möglich, sodass ein Maximum an Information über den Netzzustand verfügbar ist. [16] Da die Ausgleichsenergie für Redispatching zusammen mit der Energie für die Tertiärreserve auktioniert wird, erhalten Anlagenbetreiber, deren Gebot für Redispatching genutzt wird, unabhängig vom Zweck der Aktivierung auch eine Entschädigung für die Kapazitätsvorhaltung [14]. Im Allgemeinen sind landesinterne Leitungsengpässe in Frankreich selten problematisch, da ein Großteil der Erzeugung nicht dargebotsabhängig und folglich regelbar ist [18]. Im Rahmen des Ausgleichsmechanismus werden vor allem Wasserkraftwerke und Atomkraftwerke geregelt [19].

Italien – Mix aus zonaler und nodaler Preisgestaltung

In Italien fungiert der alleinige ÜNB „Trasmissione Elettricità Rete Nazionale“ (Terna) als „central dispatcher“ und bestimmt Einsatz und Erzeugungsmenge eines Großteils der Anlagen. Der Bedarf an Regelleistung, das Netzengpassmanagement und das Vorhalten von Sicherheitskapazitäten werden gemeinsam kostenoptimiert. Anlagen mit einer Nennleistung ab 10 MW sind zu einer Abgabe von Geboten für Regelenergie oder Redispatching gesetzlich verpflichtet und können diese auf einem Markt für Netzdienstleistungen, dem „Mercato del Servizio di Dispacciamento“ (MSD), platzieren. Anlagen mit einer geringeren Nennleistung können sich aufgrund ihrer technischen Eigenschaften nicht für den Handel auf dem MSD qualifizieren. Gebote auf dem MSD können zudem nur für Netzknoten abgegeben werden, die für die Erbringung von Netzdienstleistungen präqualifiziert sind. Der MSD teilt sich in zwei Untermärkte auf: Einen MSD ex-ante, auf dem die Gebote genutzt werden, um Engpassmanagement zu betreiben und Sicherheitskapazitäten zu beziehen, und einen Regelleistungsmarkt. Vergütet wird nach dem Pay-as-bid-Prinzip. Durch einen Preissplit sollen zudem Abweichungen von den Produktionsfahrplänen minimiert werden. Zeitlich können auf dem MSD ex-ante Gebote am Vortag und am Tag der Lieferung, auf dem Regelleistungsmarkt nur am Tag der Lieferung, abgegeben werden. Der MSD ermöglicht den Handel, nachdem der Handel auf dem Day-Ahead-Markt (DAM) und dem IDM bereits abgewickelt ist. Bilaterale Verträge oder eine langfristige Beschaffung von Ausgleichsenergie findet auf diesem Markt nicht statt. Der Handel auf dem MSD wird, ebenso wie der DAM und der IDM, über die italienische Strombörse GME abgewickelt. Obwohl das Marktdesign für den DAM und den IDM zonal gestaltet ist, um strukturellen Engpässen entgegenzuwirken, werden die Gebote auf dem MSD in nodaler Auflösung gehandelt, um als Korrektiv für den DAM und den IDM, insbesondere für intra-zonale Engpässe, zu fungieren. Die Auswahl der Gebote wird von einem Optimierungsalgorithmus unter Berücksichtigung der verschiedenen Anwendungen (Redispatching, Regelleistung, Sicherheitskapazität) sowie der relevanten Nebenbedingungen (Übertragungskapazitäten, technische Grenzwerte) vorgenommen. [20]

Norwegen – zonaler Ansatz mit ausreichend Wasserkraft

In skandinavischen Ländern wird häufig ein zonales System genutzt, um Netzengpässen entgegenzuwirken. Dieses System wird sowohl für landesinterne als auch für grenzüberschreitende Engpässe genutzt. Norwegen setzt sich aus fünf Preiszonen zusammen, in Schweden gibt es vier und in Dänemark zwei. Der Preis in jeder Zone wird von der Strombörse „NordPool“ stundenscharf festgelegt und basiert auf der geplanten Erzeugung und der prognostizierten Nachfrage je Zone. Bei ungleichen Preisen zwischen den Zonen werden die Kosten des Engpassmanagements über den Strompreis erwirtschaftet. Handelt es sich hierbei um eine grenzüberschreitende Leitung, werden die Einnahmen zu gleichen Teilen zwischen dem alleinigen norwegischen ÜNB „Statnett“ und dem zweiten Partner aufgeteilt. Handelt es sich um landesinterne, interzonale Engpässe, gehen die kompletten Einnahmen an den ÜNB. [21]

In Norwegen werden die Kapazitäten der Minutenreserve (auch: Tertiärregelung) genutzt, um präventiv prognostizierte Fahrplanabweichungen auszugleichen und Engpässe zu beheben. Da das nordische System kleiner ist, bedarf es zusätzlich zum europäischen Standard einer Minutenreserve mit schnellerer Hochfahrzeit. Daher gibt es zwei Versionen der Minutenreserve: Eine mit einer Hochfahrzeit von 15 Minuten und eine mit einer schnelleren Hochfahrzeit von fünf Minuten. Letztere fungiert als Komplement zur Sekundärreserve. Das Engpassmanagement nutzt sowohl Redispatching als auch Countertrading und löst sowohl inter- als auch intrazonale Engpässe. Die Beschaffung von Reservekapazität erfolgt gemeinsam mit Schweden, Finnland und Dänemark auf einem länderübergreifenden nordischen Markt für Reservekapazität. Die für Reservekapazität unter Vertrag stehenden Akteure sind täglich und zwei Tage vor Abrufzeitpunkt zu einer Gebotsabgabe an ihren ÜNB verpflichtet. Die Beschaffung von Reservekapazität kann innerhalb oder außerhalb der Zone erfolgen. Maßgeblich ist, dass mit der Reservekapazität auch die Übertragungskapazität vor Marktschluss des DAM reserviert werden muss. Hierfür wird ein marktbasierter Ansatz genutzt, d. h. die Übertragungskapazität kann nur dann für Reserveleistungen reserviert werden, wenn der Wert der Übertragungskapazität für Reserveleistung höher ist als der Wert der Übertragungskapazität im DAM. Die Aktivierung der Reserveoptionen erfolgt der Merit-Order folgend. Die Vergütung erfolgt in Abhängigkeit vom gehandelten Reserveprodukt, von der Abrufdauer, der Einspeiserichtung und der Gebotszone und entspricht einem Gebotszonen-Grenzpreis. Gibt es keinen Engpass zwischen den Gebotszonen, ist dieser Preis gleich.

Eine Novellierung des aktuellen Systems, z. B. eine Trennung der Beschaffung von Regelleistung und Netzengpassmanagement, wird diskutiert. [22]

Großbritannien – klassisch & bilateral

Das Netz Großbritanniens ist nicht mit dem kontinentaleuropäischen Netz (UCTE) synchronisiert. Der Handel findet in einer einzigen Gebotszone statt, d. h. Engpässe werden hierdurch nicht monetär abgebildet. In Großbritannien ist „National Grid“ der Systembetreiber, der auch für das Netzengpassmanagement und die Regelleistung verantwortlich ist. „National Grid“ verfolgt einen präventiven Ansatz und bezieht bis zu einer Stunde vor Marktschluss über verschiedene Vertragsmodelle Kapazität für Regelleistung und Redispatching. Zudem können Gebote über den „balancing mechanism“ (BM), einen Markt für Ausgleichsenergie, veröffentlicht und angenommen werden. Der Markt schließt eine Stunde vor dem Aktivierungszeitpunkt. Der Großteil der Kapazitäten, die zur Engpassbehebung eingesetzt werden, werden bereits vor Marktschluss direkt und bilateral gehandelt. Hierbei wird auch die Vergütung bilateral verhandelt. Kleinere Mengen, die für Engpassmanagement oder Regelleistung verwendet werden, werden nach Marktschluss über den BM gehandelt. Hierbei gibt es keine Unterscheidung oder gegenseitige Beeinflussung der beiden Anwendungen, allerdings wird der Einsatz für beide Anwendungen kostenoptimiert. Die bezogene Ausgleichsenergie wird nach Marktschluss gleichzeitig zur Behebung von prognostizierten Engpässen und Fahrplanabweichungen genutzt und manuell aktiviert. Zur Kostenminimierung erfolgt die Aktivierung der Reserven der Merit-Order folgend. Bilaterale Verträge erlauben es dem Systembetreiber Kraftwerke auch vor Marktschluss hochzufahren. Die Analysen für benötigte Regelleistung und Redispatching erfolgt getrennt. Die Planung für das Engpassmanagement beginnt mit einem Vorlauf von neun Wochen. Ab 11:00 Uhr am Vortag müssen Kraftwerksbetreiber dem Systembetreiber ihren Fahrplan übermitteln und ihn ab dann permanent über jedwede Änderung des Fahrplans informieren. Nach der Marktschließung übermittelt dieser minutenscharfe Anweisungen über den BM, allerdings werden keine weiteren Echtzeitdaten zum Systemzustand veröffentlicht. [16][23]

In Großbritannien existieren diverse Vertragsmodelle zur Beschaffung und Aktivierung von Ausgleichs- und Reserveenergie, wovon im Folgenden die für das Engpassmanagement relevantesten vorgestellt werden:

- STOR (Short Term Operating Reserve): STOR stellt eine Reserve für kurzfristige Eingriffe in die Netzbetriebsführung, wie bspw. die Netzengpassbehebung und die Kompensierung von Produktionsausfällen dar. Drei Mal im Jahr wird für STOR auktioniert. Mindestens 3 MW oder eine permanente Lastreduktion für mindestens 120 Minuten müssen geboten werden. Ein Abruf muss drei Mal pro Woche möglich sein, der Akteur muss präqualifiziert sein und darf nicht gleichzeitig an anderen Vertragsmodellen teilnehmen. Vergütet werden die Vorhaltung und der Abruf. Die Vergütung der Vorhaltung wird über die Auktion bestimmt. Die Vergütung des Abrufs erfolgt für BM-Marktteilnehmer per Gebot über den BM, Pay-as-bid, und für andere Akteure über die Auktion.

- BM Start UP: Bilaterales Produkt, das es dem Systembetreiber ermöglicht, ein Kraftwerk, das sonst nicht produzieren würde, hochzufahren. Dies schließt auch Kraftwerke ein, die nicht am Handel auf dem BM teilnehmen. Das Kraftwerk muss in 89 Minuten ab Anweisung hochgefahren sein. Vergütet wird die Zeit des Hochfahrens und der Kraftwerksvorbereitung.

- Transmission Constraint Management: Flexibel ausgestaltbarer, bilateraler Vertrag zur Engpassbehebung zur kurzfristigen Aktivierung je nach Bedarf. Häufig definiert der Vertrag eine minimal und eine maximal zulässige erzeugte Leistung für ein Kraftwerk. Die Vergütung für Vorhaltung und Aktivierung wird bilateral verhandelt.

- Maximum Generation: Der Systembetreiber kann über die maximale technische Kapazität eines Kraftwerks verfügen und bei Bedarf die Produktion erhöhen. Vergütet wird die abgerufene Energie. Diese Vertragsform beinhaltet nur noch laufende Verträge und wird in Zukunft auslaufen.

Für eine vollständige Darstellung der verschiedenen Vertragsmodelle sei an dieser Stelle auf [23], [24] und [25] verwiesen.

Spanien – marktbasierter Ansatz nach Bedarf

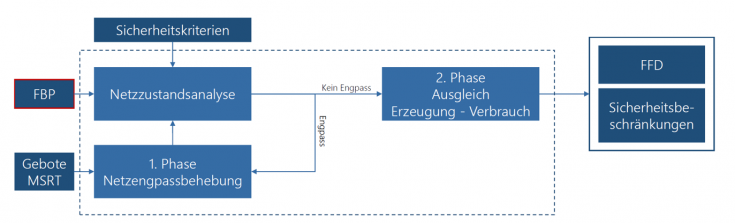

In Spanien existieren vier Märkte für die Beschaffung von Ausgleichs- und Regelenergie. Der für das Engpassmanagement relevanteste ist der „mercado de solución de restricciones técnicas“ (MSRT), der Markt zum Lösen technischer Restriktionen, der nach Marktschluss des DAM und des IDM sowie bei Bedarf auch zum Erbringungszeitpunkt geöffnet wird. Akteure können auf dem MSRT Gebote für eine Leistungserhöhung oder -reduzierung platzieren. Für das Engpassmanagement wird der Großteil der Ausgleichsenergie auf dem MSRT nach dem DAM unter Berücksichtigung der Merit-Order gehandelt. Nach Marktschluss des DAM versucht der alleinige ÜNB „Red Eléctrica de España“ (REE) Netzengpässen bereits durch eine Reduzierung von bereits angenommenen ID-Geboten sowie durch die Veröffentlichung von standortbezogenen minimalen oder maximalen Produktionsgrenzen entgegenzuwirken.

Bilaterale Verträge sind nach Marktschluss des DAM nicht mehr erlaubt. Der MSRT wird direkt vom ÜNB ausgeführt und gliedert sich in zwei Phasen: In der ersten Phase werden Engpässe durch Redispatching behoben und in der zweiten wird das Gleichgewicht zwischen Erzeugung und Verbrauch wieder hergestellt. Eine kostenoptimale Auswahl erfolgt anhand der ersten Phase des MSRT ohne Berücksichtigung der Ausgleichskosten in der zweiten Phase. Permanente Kurzzeitprognosen der neuesten Marktergebnisse sowie des Verbrauchs und der Erzeugung aus Erneuerbaren Energien werden in der Kurzzeit-Analyse für den Netzzustand nach jedem Marktschluss berücksichtigt. Alle Akteure sind dazu verpflichtet, den ÜNB über Fahrplanänderungen oder Ausfälle zu informieren, was bis zu einer Stunde vor Ausführungszeitpunkt möglich ist. Im Rahmen der Analyse nach Marktschluss des DAM werden zonale Engpässe identifiziert und daraus ortsabhängige maximale und minimale Produktionsgrenzen abgeleitet, die in nachgelagerten Märkten, wie bspw. dem IDM, berücksichtigt werden. Theoretisch können vom Redispatching betroffene Akteure weiterhin am IDM handeln, solange hierdurch keine Engpässe entstehen. Engpässe, die in Echtzeit auftreten, werden gleichzeitig mit allen anderen zu diesem Zeitpunkt vorliegenden technischen Restriktionen gelöst. [26]

USA – am Beispiel PJM – Vorreiter der nodalen Preisgebung

In den USA wird in vielen Regionen ein nodales Preissystem verwendet, wodurch Netzdienstleistungen direkt in den Strompreis eingerechnet werden. Die Systembetreiber sind als „Independant system operator“ (ISO) oder „Regional transmission organization“ (RTO) organisiert. Abgesehen von dem RTO „PJM“ (Pennsylvania-New Jersey-Maryland Interconnection) verwenden auch der „Southwest Power Pool“, „ERCOT“ (Texas), „CAISO“ (Kalifornien), „ISO-NE“ (New England), „NYISO“ (New York) und der „MISO“ (Midwest) nodale Preissysteme. Kalifornien wechselte 2009 von einem zonalen zu einem nodalen System, da die Kosten für interzonale Engpässe deutlich geringer als die für intrazonale Engpässe ausfielen [27] und intrazonale Engpässe von einem zonalen System nicht adressiert werden.

Im Südosten, im Nordwesten und in einigen Staaten im Südwesten existieren noch vertikal integrierte Stromgroßhandelsmärkte, d. h. die Systembetreiber besitzen häufig sowohl Erzeugungsanlagen als auch das Übertragungs- und/oder das Verteilnetz. [28]

Der RTO steuert als „central dispatcher“ die Einspeisung und die Entnahme an jedem Knoten. Die Engpassbehebung wird größtenteils durch die nodale DAM-Lösung abgedeckt. Nach Marktschluss des DAM plant der RTO den Kraftwerkseinsatz und die Reserveleistung kostenoptimal und unter Berücksichtigung des Bedarfs, der technischen Produktionsgrenzen und der Kapazität des Übertragungssystems. Er meldet die resultierenden Kraftwerksfahrpläne und nodalen Preise zurück an die Akteure. Da es sich hierbei bereits um eine netztechnisch machbare Lösung handelt, gibt es zu diesem Zeitpunkt keinen Bedarf für Redispatching. Um weiterhin kostenoptimal zu agieren, verwendet der RTO automatisierte Bewertungsmodelle, die gleichzeitig den Kraftwerkseinsatz sowie das Vorhalten und den Einsatz von Regel- und Reserveleistung für ca. eine Stunde im Voraus optimieren. Der kostenoptimale Kraftwerkseinsatz sowie das Vorhalten von Reserve- und Regelleistung wird ab dem Vortag um 14:15 Uhr kontinuierlich auf der Basis von Marktdaten in Echtzeit aktualisiert. Um Abweichungen von der Prognose zu beheben, vergleicht das Modell kontinuierlich die Beschaffung von Energie auf dem Echtzeitmarkt mit dem Einsatz von Reservekapazität. Bei einem Eingriff in den Kraftwerksfahrplan wird die bereitgestellte Kapazität entsprechend des nodalen Preises vergütet. Auch Akteure, die von ihrem am Vortag festgelegten Fahrplan abweichen, müssen den entsprechenden nodalen Preis zahlen, der automatisiert alle fünf Minuten berechnet wird. Tritt unerwartet und kurzfristig eine Abweichung auf, wird dies über den Mechanismus der Regelleistung gelöst. Da Redispatching und der Einsatz von Regelleistung auf den gleichen Maßnahmen basieren, steht eine zur Behebung eines Engpasses verwendete Maßnahme nicht mehr für die Regelleistung zur Verfügung. [16]

Bei der Beschaffung unterscheidet der RTO Reservekapazität und Regelleistung. Die Vorhaltung von Reservekapazität wird am Vortag als Standby-Kapazität reserviert und es wird für die bereitgestellte Kapazität vergütet. Am Erfüllungstag wird der Bedarf an Reservekapazität erneut geprüft und ggf. bis eine Stunde vor Abrufzeitpunkt angepasst. Die Reservekapazität muss im Falle der Aktivierung für mindestens 30 Minuten zur Verfügung stehen. Gehandelt werden Produkte für 10-minütige Perioden in verschiedenen Kategorien auf Basis der Hochfahrzeit und je nachdem ob synchronisiert oder nicht. Die Kapazität für Regelleistung deckt den Bedarf an Primär- und Sekundärregelleistung und wird im Falle eines entsprechenden Netzzustandes automatisiert per Kontrollsignal aktiviert. Akteure können sich hierzu bis 30 Minuten vor Abrufzeitpunkt verpflichten lassen. Hierbei wird keine Kostenoptimierung vorgenommen und alle teilnehmenden Akteure müssen ihren Fahrplan kollektiv innerhalb von fünf Minuten anpassen. Die Vergütung erfolgt hier nicht auf Basis des nodalen Preises, sondern leistungsabhängig: Je schneller die Reaktionszeit des Kraftwerks, desto höher die Vergütung. [16]

Fazit

Zusammenfassend lässt sich feststellen, dass in den betrachteten Ländern die Erbringung von Engpassmanagementmaßnahmen derzeit sehr individuell umgesetzt wird und maßgeblich von dem zur Verfügung stehenden Kraftwerkspark abhängt. In den betrachteten Ländern werden hauptsächlich große Kraftwerke zur Erbringung von Systemdienstleistungen genutzt. Deutschland scheint mit der Umsetzung des Redispatch 2.0 und der damit verbundenen Einbeziehung von Anlagen mit Leistungen ab 100 kW eine Einzelrolle einzunehmen. Norwegen, als Land mit einer hohen Durchdringung von Elektromobilität (16,9 % des PKW‑Bestands sind batteriebetriebene Elektrofahrzeuge [29]), kann mit der überwiegenden Bereitstellung von Strom aus Wasserkraftanlagen und damit einer grundlastfähigen EE‑Ressource, kaum als Modell für Deutschland gelten. Ähnlich wie bei konventionellen Kraftwerken funktioniert hier die zonale Preisgestaltung als Steuerungsinstrument gut. Die betrachteten Länder, die kein zonales bzw. nodales System betreiben, zielen ausschließlich auf den Einsatz großer Kapazitäten ab: In den Niederlanden beträgt die Mindestgebotsmenge zum Beispiel 1 MW und in Großbritannien 3 MW. Daraus lässt sich folgern, dass Deutschland mit der Einbindung kleiner Erzeugungs- und perspektivisch auch Verbrauchsanlagen in die netzbezogenen Systemdienstleistungen – insbesondere auch in Anbetracht der Umsetzung der beschriebenen europäischen Richtlinien – im Vergleich zu den betrachteten Ländern einen Sonderweg geht. Für die beteiligten Akteure kann das bedeuten, dass die Erbringung von Systemdienstleistungen aus Kleinanlagen zunächst ein auf Deutschland beschränkter Markt sein könnte. Denkbar ist jedoch, dass perspektivisch auch andere Länder kleine flexible Anlagen in ihre Systemdienstleistungsprozesse einbinden. Dann wären Akteure, die sich heute bereits mit der Umsetzung beschäftigen, im Vorteil und könnten ihre Erfahrungen aus dem deutschen Markt einbringen.

Der in Deutschland diskutierte Ansatz umfasst neben der potenziellen Erbringung von Systemdienstleistungen durch Kleinanlagen auch den Vorteil der Erschließung von Flexibilitätspotenzialen für Netzdienstleistungen im Verteilnetz. Voraussetzung ist dabei neben der Etablierung von energiewirtschaftlichen Prozessen und Regularien die kommunikations- und fernwirktechnische Anbindung der Anlagen. Im Rahmen des Projekts unIT‑e² werden Ansätze für die Ausgestaltung solcher Prozesse entworfen sowie die technische Einbindung kleinteiliger Flexibilität – insbesondere aus Elektrofahrzeugen – in die Netz- und Systemdienstleistungsprozesse untersucht und in der Praxis erprobt.

Die Bearbeitung der hier beschriebenen Inhalte erfolgt im Verbundprojekt unIT-e² – Reallabor für verNETZte E-Mobilität. Die Aktivitäten der FfE im Verbundprojekt unIT-e² werden im Rahmen des Förderprogramms „Wettbewerb Elektromobilität und Integration in das Energiesystem vom 29. Juni 2020“ des Bundesministeriums für Wirtschaft und Energie (BMWi) gefördert (Förderkennzeichen: 01MV21UN11).

Literatur:

[1] Anzahl der Neuzulassungen von Elektroautos (BEV) in ausgewählten Ländern in Europa von Januar bis September 2021 (und Vergleich zum Vorjahreszeitraum); Hamburg: Statista, 2021.

[2] Europäisches Parlament und der Rat der Europäischen Union: VERORDNUNG (EU) 2017/2195 DER KOMMISSION – Festlegung einer Leitlinie über den Systemausgleich im Elektrizitätsversorgungssystem. Brüssel: Europäisches Parlament und der Rat der Europäischen Union, 2017.

[3] Europäisches Parlament und der Rat der Europäischen Union: VERORDNUNG (EU) 2015/1222 – Festlegung einer Leitlinie für die Kapazitätsvergabe und das Engpassmanagement. Brüssel: Europäisches Parlament und der Rat der Europäischen Union, 2015.

[4] Bundesnetzagentur: Leitfaden zum EEG-Einspeisemanagement – Abschaltrangfolge, Berechnung von Entschädigungszahlungen und Auswirkungen auf die Netzentgelte. Bonn: Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen, 2011.

[5] Büchner, J.: Marktbasiertes Engpassmanagement als notwendige Ergänzung zum regulierten Redispatch in Deutschland, 2019.

[6] Gesetz über die Elektrizitäts- und Gasversorgung (Energiewirtschaftsgesetz – EnWG): § 14a Steuerbare Verbrauchseinrichtungen in Niederspannung; Verordnungsermächtigung. In: https://www.gesetze-im-internet.de/enwg_2005/__14a.html. (Abruf am 2019-12-12); Berlin: Bundesministerium der Justiz und für Verbraucherschutz, 2019.

[7] Bundesministerium für Wirtschaft und Klimaschutz: Redispatch 3.0, URL: https://www.bmwk.de/Redaktion/DE/Artikel/Digitale-Welt/GAIA-X-Use-Cases/redispatch-30.html, zuletzt abgerufen am 14.07.2022.

[8] Fraunhofer IEE: Forschungsprojekt Redispatch 3.0 – Demonstrationsprojekt Redispatch und Vermarktung nicht genutzter Flexibilitäten von Kleinstanlagen hinter intelligenten Messsystemen, URL: https://www.iee.fraunhofer.de/de/projekte/suche/2022/redispatch-3-0.html, zuletzt abgerufen am 14.07.2022.

[9] Klempp, N. et al.: Netz und Markt verbünden – Das C/sells-FlexPlattform-Konzept und die drei prototypischen Umsetzungen, URL: http://ffe.de/wp-content/uploads/2020/08/5.2_FlexPlattformen_TLPwhite.pdf, zuletzt abgerufen am 18.07.2022.

[10] Hirth, L. et al.: Kosten- oder Marktbasiert? Zukünftige Redispatch-Beschaffung in Deutschland – Schlussfolgerungen aus dem Vorhaben „Untersuchung zur Beschaffung von Redispatch“, 2019.

[11] Klempp, N. et al.: Strategisches Gebotsverhalten im Kontext der C/sells FlexPlattform – Ein Diskussionspapier aus dem Projekt C/sells erschienen als FfE Discussion Paper 2020-02, URL: https://www.csells.net/images/BilderArbeitspakete/Abschlussberichte-Arbeitspakete/52_Strategisches_Gebotsverhalten_Csells_FlexPlattform_TLPwhite.pdf, zuletzt abgerufen am 04.07.2022.

[12] Maurer, C.; Zimmer, C.; Hirth, L.: Nodale und zonale Strompreissysteme im Vergleich, consentec, neon, 2018.

[13] TenneT: Implementing rules with regard to the Electricity Network Code, Version 5.0, 2022, URL: https://tennet-drupal.s3.eu-central-1.amazonaws.com/default/2022-06/ENG_Uitvoeringsregels.pdf, zuletzt abgerufen am 28.10.2022.

[14] Poplavskaya, K. et al.: Redispatch and balancing: Same but different. Links, conflicts and solutions, 17th International Conference on the European Energy Market (EEM), Stockholm, Sweden, 2020.

[15] TenneT: Product Specifications – Reserve Power Other Purposes, Version 1.0, 2019.

[16] Tveten, A.: Ekstern rapport nr 59-2019 – A Study on Balancing and Redispatching Strategies, THEMA Consulting Group, 2019.

[17] RTE: 2020 Reliability Report, 2020.

[18] IEA: Conditions and Requirements for the Technical Feasibility of a Power System with High Share of Renewables in France Towards 2050, 2021.

[19] RTE: Bilan Électrique 2020 – Mécanisme d’ajustement, URL: https://bilan-electrique-2020.rte-france.com/mecanismes-marches-mecanisme-dajustement/#, zuletzt abgerufen am 28.06.2022

[20] Oggioni, G.; Lanfranconi, C.: Empirics of Intraday and Real-time Markets in Europe: Italy, Deutsches Institut für Wirtschaftsforschung, Berlin, 2015.

[21] Statnett: Congestion revenues, URL: https://www.statnett.no/en/for-stakeholders-in-the-power-industry/tariffs/congestion-revenues/, zuletzt abgerufen am 30.06.2022.

[22] Statnett, Svenska Kraftnät: The Nordic Balancing Concept, Version 1, 2017.

[23] Konstantinidis, C; Strbac, G.: Empirics of Intraday and Real-time Markets in Europe: Great Britain, Deutsches Institut für Wirtschaftsforschung, Berlin, 2015.

[24] National Grid: System security services, URL: https://www.nationalgrideso.com/industry-information/balancing-services/system-security-services, zuletzt abgerufen am 28.06.2022.

[25] National Grid: Reserve services, URL: https://www.nationalgrideso.com/industry-information/balancing-services/reserve-services, zuletzt abgerufen am 28.06.2022.

[26] Rodilla, P.; Batlle, C.: Empirics of Intraday and Real-time Markets in Europe: Spain, Deutsches Institut für Wirtschaftsforschung, Berlin, 2015.

[27] Neuhoff, K. et al.: Congestion Management in European Power Networks – Criteria to Assess the Available Options, Deutsches Institut für Wirtschaftsforschung, 2011.

[28] FERC: Electric Power Markets, URL: https://www.ferc.gov/electric-power-markets, zuletzt abgerufen am 14.07.2022.

[29] CleanTechnica: Noway’S April EV Market Share at 84%, Fleet Share at 23%, URL: https://cleantechnica.com/2022/05/04/norways-april-ev-market-share-at-84-fleet-share-at-23/, zuletzt abgerufen am 14.07.2022.